Ce trebuie să știi înainte de a lua un credit. „E foarte important să ai un avans cât mai mare”

Vânzările de case și apartamente au crescut cu peste 30% anul acesta, față de anul trecut, conform ANCPI, deși prețurile au fost și ele tot mai mari în ultima perioadă.

Și cum mulți români au nevoie de un împrumut pentru a cumpăra o locuință nouă, cererea de credite ipotecare este de asemenea tot mai mare. Și interesul pentru creditele de nevoi personale este în creștere, mai ales că în această lună băncile au și oferte de Black Friday.

Un împrumut înseamnă rate pentru câțiva ani sau chiar câteva zeci de ani, timp în care și dobânzile pot crește, așa că este bine să cântăriți bine decizia înainte de a vă îndatora.

CITEȘTE ȘI: Ce calcule trebuie să faci înainte să cumperi o locuinţă şi cum să scapi de creditul ipotecar în 10 ani, nu în 30

Vlad Huțuleac, expert în inteligență financiară, a fost invitatul Ștefanei Todică la emisiunea iBani, unde a explicat ce trebuie să știm înainte de a contracta un credit la o bancă.

Ștefana Todică: „Cum știi că ești pregătit să iei un credit?”

Vlad Huțuleac: „E foarte important să ai un loc de muncă stabil, care să îți permită venituri constante pe perioada imediat următoare acordării creditului cel puțin. Totodată, e foarte important să îți dai seama de impactul pe care îl va avea rata lunară de plată către bancă astfel încât să poți să îți calculezi corect cheltuielile.”

Ștefana Todică: „Am recomandat noi aici, la iBani, un exercițiu înainte de a-ți face un credite, de a pune deoparte în fiecare lună valoarea ratei respective.”

Vlad Huțuleac: „E un exercițiu foarte bun, care merită făcut atât pentru creditele ipotecare, dar și pentru creditele de nevoi personale. 3, 6 chiar și 12 luni înainte ca banca să acorde creditul, să începi să economisești suma de bani echivalentă cu rata de plată, astfel încât să ai un exercițiu și să poți să îți dai seama de impactul pe care îl va avea rata în cheltuielile tale. Pentru creditul de nevoi personale poate fi o perioada mai scurtă, pentru că și perioada de rambursare a creditului este mai scurtă, pentru creditul ipotecar, în schimb, recomandarea poate să meargă chiar și până la 12-18 luni. (...) E foarte important exercițiul de care am vorbit anterior, să îți calibrezi aceste elemente, valoarea avansului, valoarea creditului și perioada de creditare în funcție de puterea de economisire din perioada pre-acordării creditului.”

Ștefana Todică: „Cât e bine să ai avans?”

Vlad Huțuleac: „E foarte important să ai un avans cât mai mare, care să permită un credit mai mic și astfel suma lunară de plată să fie mai mică. Chiar dacă la început efortul financiar este mai mare, pentru strângerea avansului, noi spunem că aceasta este varianta cea mai avantajoasă pentru toți clienții.”

Ștefana Todică: „Cât să ne îndatorăm din venituri?”

Vlad Huțuleac: „Depinde foarte mult de fiecare cât este confortabil, dar sub nicio formă să nu depășească jumătate din venitul total. Pot apărea cheltuieli neprevăzute, cu doctori, anumite intervenții medicale, anumite reparații în casă care trebuie făcute, e bine să fie o rezervă de bani care să poată fi accesată în caz de aceste evenimente neprevăzute. Jumătate din venituri pentru toate datoriile. Ideal ar fi mai puțin, o treime.”

Ștefana Todică: „Dacă avem de ales, ce alegem? Dobândă fixă sau variabilă?”

Vlad Huțuleac: „Recomandarea mea este să alegem dobândă fixă în prima perioadă a creditului și spun asta pentru că dobânda fixă înseamnă că în primii 3-5-7 ani vom avea o rată lună fixă de plată fiind în linie cu așteptările noastre și ce ne-am planificat de dinainte.”

Ștefana Todică: „E mai scumpă această variantă, trebuie menționat.”

Vlad Huțuleac: „Da, dobânda fixă în general este ușor mai mare decât dobânda variabilă, utilizând indicele IRCC de la momentul actual pentru că încorporează în cadrul modului de calcul al dobânzii și riscul în viitor ca această dobândă să crească. Suma de bani plătită în plus eu cred că acoperă și chiar are un avantaj pentru client, faptul că este securizat de fluctuația indicilor de referință.”

Vorbim de credite pe o perioadă mai lungă de timp, e clar că pot fi mai multe cicluri economice. E clar că într-o perioadă mai lungă de timp dobânzile vor crește. Nu vor putea rămâne la nivelul minim la care sunt acum. Prin urmare, suma de bani care ar trebui plătită în plus provenită din creșterea dobânzilor variabile poate crea probleme pentru client. De aceea cred că ar fi foarte important să menționăm că parte din riscurile care pot apărea pe parcursul unui credit pot fi acoperite prin accesarea unor asigurări.”

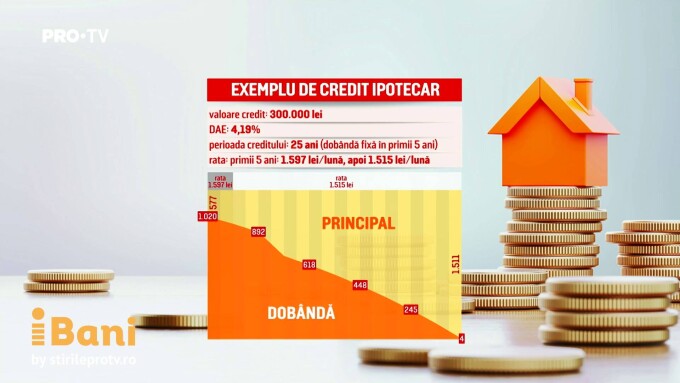

Ștefana Todică: „Atunci când începem să plătim rate, de ce plătim întâi mai mult dobândă și mai puțin principal?”

Vlad Huțuleac: „Raționamentul din spatele acestui exemplu este că rata lunară de plată este fixă. (...) Pentru asta, se împarte diferit în funcție de principal și valoarea dobânzii. Dobânda lunară se calculează în fiecare lună la soldul rămas de rambursat. Prin urmare, la început, când soldul este mare, și valoarea totală de plată a dobânzilor este mai mare. Pe măsură ce soldul scade, și dobânda scade, și atunci, în ecuația păstrării de rate egale, principalul sau capitalul reprezintă mai mult în totalul ratei.”

Ștefana Todică: „Avem acest exemplu cu rata egală, dar atunci când mergem la bancă și primim oferta mai există și varianta cu rate descrescătoare. Care e indicată?”

Vlad Huțuleac: „Ratele descrescătoare presupun să nu mai avem în fiecare lună o rată egală, ca în fiecare lună să fie plătită o sumă fixă de principal și automat soldul creditului scăzând în fiecare lună, și dobânda scade lună de lună. În cazul unui credit cu rate descrescătoare, suma de plată lunară este mai mare în prima perioadă și mai mică în perioada doua, după jumătatea creditului.”

Ștefana Todică: „Ce se întâmplă când facem plăți anticipate și de ce e recomandat să facem asta în primii ani de credit?”

Vlad Huțuleac: „Plățile anticipate presupun reducerea principalului. Asta înseamnă că pe viitor, în momentul rambursării anticipate, sunt trei metode pentru a continua creditul: fie să reduci perioada de creditare, dar rata de plată rămâne egală. În această situație, costul total al creditului va scădea, pentru că suma scade, sau poate fi făcută cu menținerea perioadei de creditare, dar cu reducerea ratei. Această variantă ar fi indicată pentru clienți care prevăd să aibă o presiune asupra veniturilor viitoare, iar a treia variantă ar fi o combinație între cele două. Poate fi redusă și rata un pic, dar și perioada de creditare.”

Articol sustinut de BCR.