Contabilii acuză Fiscul că cere informații despre cheltuieli fără temei legal. PACR: Pot fi catalogate abuzuri administrative

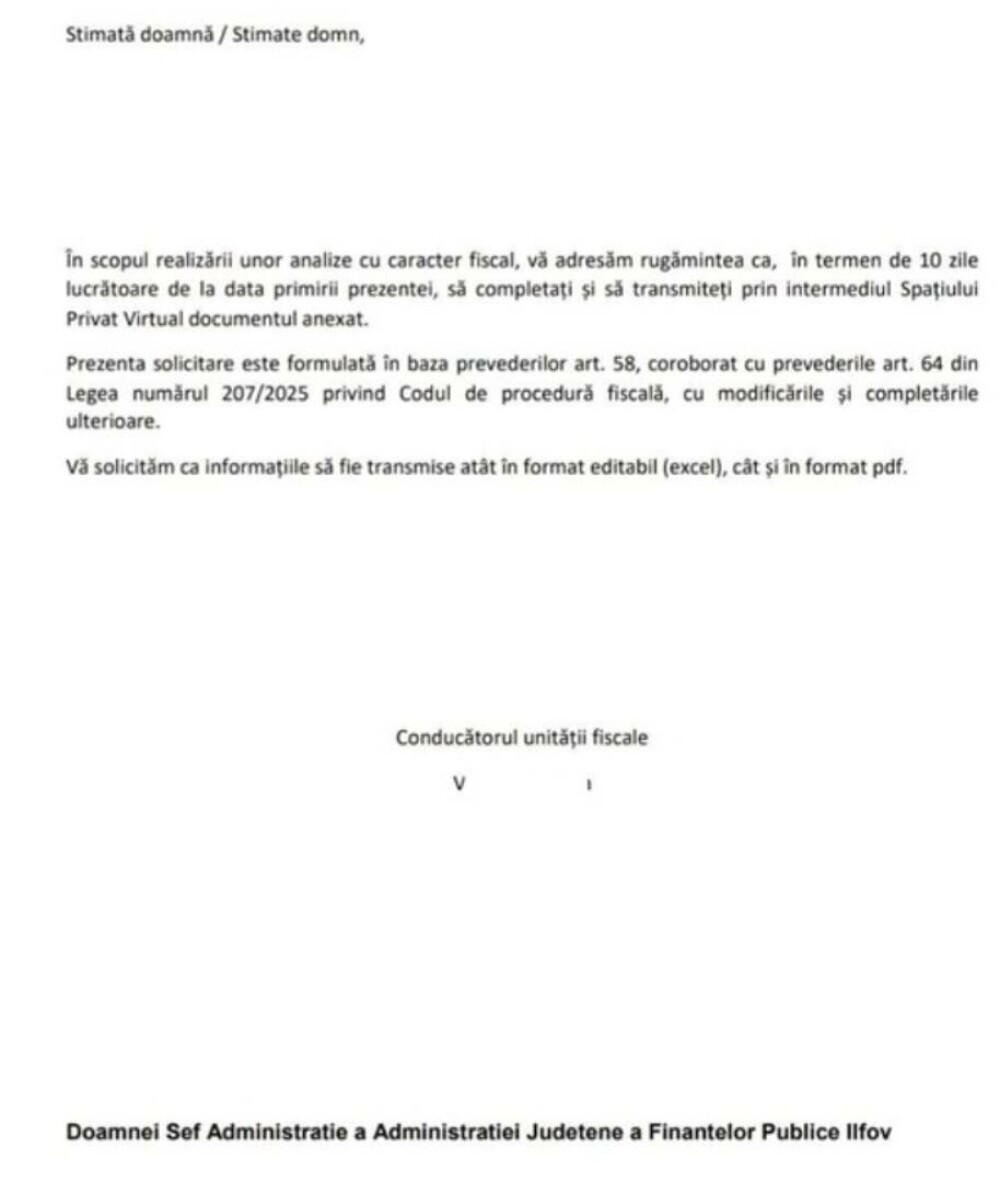

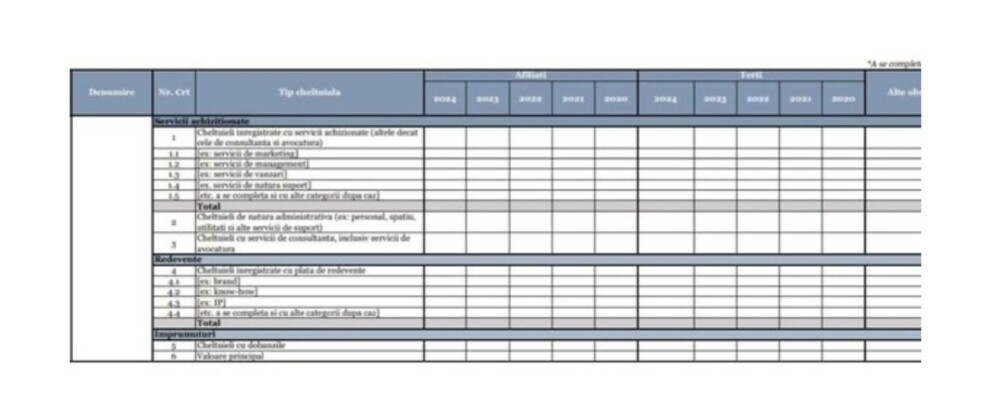

Mai mulți contribuabili au fost contactați recent de ANAF prin Spațiul Privat Virtual și li s-a cerut să completeze un formular detaliat privind cheltuielile din perioada 2020–2024, fără ca solicitarea să fie însoțită de un document oficial justificativ.

Demersurile încalcă Codul de procedură fiscală și pot fi catalogate drept abuzuri administrative, potrivit Patronatului Antreprenorilor Contabili din România (PACR), scrie profit.ro.

„Apreciem importanța cooperării loiale cu autoritățile fiscale, însă această colaborare trebuie să se bazeze pe legalitate, transparență și respect reciproc. Solicitările fără bază juridică certă creează presiuni inutile, consum de resurse și afectează încrederea contribuabilului în instituțiile statului”, a declarat Valentina Saygo, președinte PACR.

Deși inițial părea o solicitare administrativă obișnuită, specialiștii în fiscalitate au constatat că aceasta încalcă prevederi legale clare, avertizează PACR într-un comunicat.

Ce prevede legea și ce nu a fost respectat

ANAF și-a justificat solicitarea în baza articolelor 58 și 64 din Codul de procedură fiscală (Legea nr. 207/2015), însă experții în fiscalitate atrag atenția asupra a trei probleme esențiale:

1. Lipsa unui temei juridic clar. Potrivit art. 58 alin. (1), contribuabilii pot fi obligați să furnizeze informații doar în cadrul unor proceduri fiscale formale – precum inspecția fiscală, verificarea documentară, controlul inopinat sau verificarea situației fiscale personale.

În lipsa unui act administrativ care să declanșeze una dintre aceste proceduri, solicitarea ANAF nu are fundament legal. Mai mult, conform alin. (2) al aceluiași articol, astfel de informații pot fi cerute doar dacă nu sunt deja deținute de ANAF – or, prin sistemele declarative existente (Situații Financiare, SAF-T, e-Factura), autoritatea are deja acces la toate datele solicitate.

2. Solicitări care presupun muncă suplimentară, nejustificată. Articolul 64 din Codul de procedură fiscală permite ANAF să ceară doar documente existente, nu și analize contabile, tabele Excel, sinteze sau alte prelucrări suplimentare. Astfel de cerințe implică eforturi nejustificate din partea contribuabililor și nu sunt prevăzute de lege.

3. Încălcarea normelor privind forma și cadrul solicitărilor. Conform Ordinului ANAF nr. 3076/2017, instituția trebuie să folosească formulare standard și să transmită notificările doar în cadrul unor proceduri fiscale oficiale. În cazul analizat, aceste condiții nu au fost respectate.

socilitare anaf

socilitare anaf

socilitare anaf

socilitare anaf

oameni pe strada

oameni pe strada

Posibile încălcări ale GDPR și ale confidențialității profesionale

Transmiterea unei solicitări în afara unui cadru legal oficial poate contraveni Regulamentului (UE) 679/2016 (GDPR), dar și obligațiilor de confidențialitate profesională ce revin contabililor, auditorilor și consultanților fiscali.

Furnizarea de informații sensibile fără un temei legal clar poate constitui o divulgare abuzivă, atrăgând riscuri juridice pentru toate părțile implicate.

Poziția contribuabilului: legalitate, transparență, respect

În răspunsul transmis către ANAF, contribuabilul a solicitat:

- indicarea expresă a temeiului legal și a procedurii în desfășurare;

- clarificarea scopului exact al cererii;

- specificarea consecințelor legale ale unui eventual refuz, având în vedere că legislația fiscală nu prevede sancțiuni pentru necompletarea unor formulare solicitate în afara unui cadru procedural clar.

Recomandări pentru mediul de afaceri

- Examinați cu atenție fiecare solicitare primită prin SPV;

- Verificați existența unui act administrativ justificativ (decizie, notificare, aviz etc.);

- Dacă acesta lipsește, cereți în scris detalii privind baza legală și procedura aplicabilă;

Nu furnizați date sensibile sau analize contabile fără consultarea unui specialist fiscal.

profit.ro

profit.ro

ULTIMELE STIRI