Care este cel mai avantajos indice pentru românii cu credite, IRCC sau ROBOR. Sfatul unui broker

Din aceasta lună, majoritatea românilor care au credite cu dobândă variabilă vor plăti rate și mai mari. Indicele IRCC a crescut din nou.

Este însă cel mai mic avans din ultimul an și, potrivit estimărilor actuale, pare că acesta ar fi vârful de creștere.

Cum ar putea evolua dobânzile în următoarea perioadă, aflăm de la Ștefana Todică și de la invitatul ei, Dragoș Nichifor, broker credite, la rubrica "iBani".

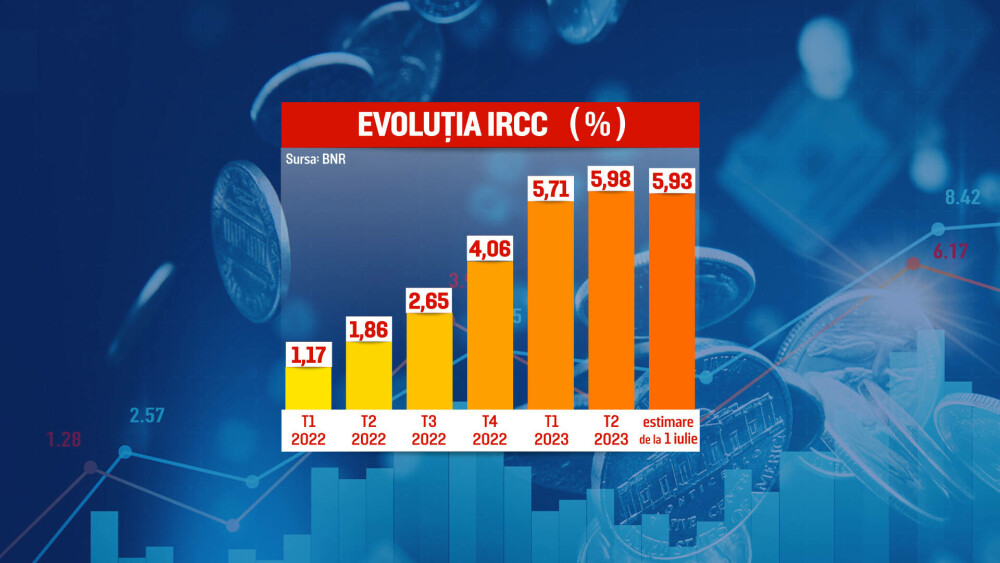

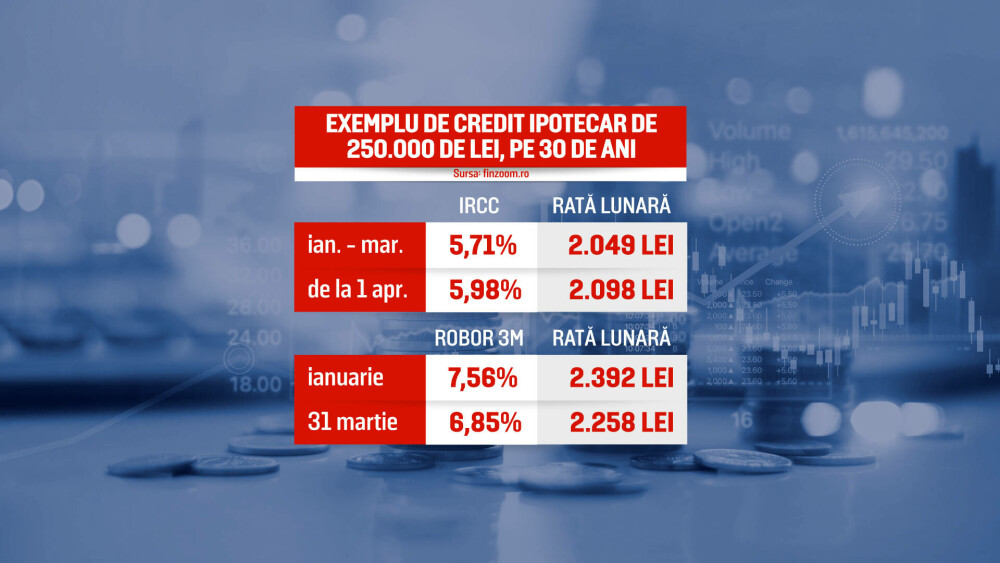

Momentan, IRCC crește încă. De la 1 aprilie, cei care au credite calculate în funcție de IRCC vor avea rate mai mari, pentru că am văzut o majorare ușoară. Crește de la 5,71 % la aproape 6 %, dar ce vedem este că, de la 1 iulie, adică următorul trimestru, scade ușor. Ce înseamnă acest lucru? Putem să sperăm că ce a fost mai greu a trecut. Putem să răsuflăm ușurați?

Dragoș Nichifor: ”Acest indicator a apărut în 2019 și ceea ce vedem aici e maximul istoric de când acest indicator a apărut. Din punctul meu de vedere, suntem într-o zonă de plafonare, practic am urcat un munte, am ajuns pe un platou, nu știm dacă acesta este vârful, cel puțin în față este o ceață densă și încă nu vedem dacă am ajuns în vârful muntelui sau mai avem de urcat.

Dar cel puțin o perioadă, și estimez anul acesta, vom sta pe acest platou în zona de 5-6%. Dacă vor veni vești bune din economie și din zona geopolitică, poate vom vedea un început de scădere anul viitor. În schimb, cu o probabilitate extrem de mică, dar existentă, ne putem aștepta și la noi creșteri undeva în iarnă-primăvară, cu mențiunea că această zonă de aici este o zonă de echilibru și tocmai de aceea o și vedem cu diferențe extrem de mici de la trimestru la trimestru.”

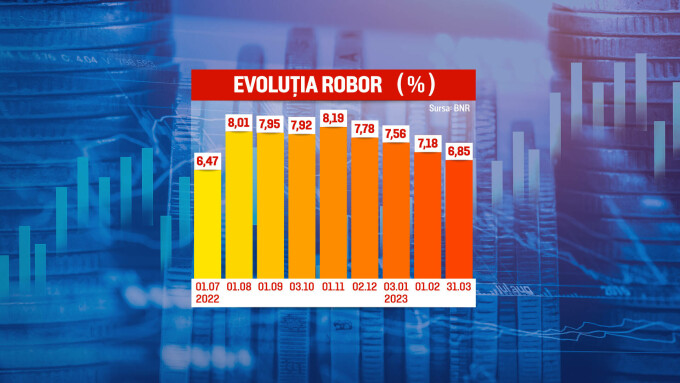

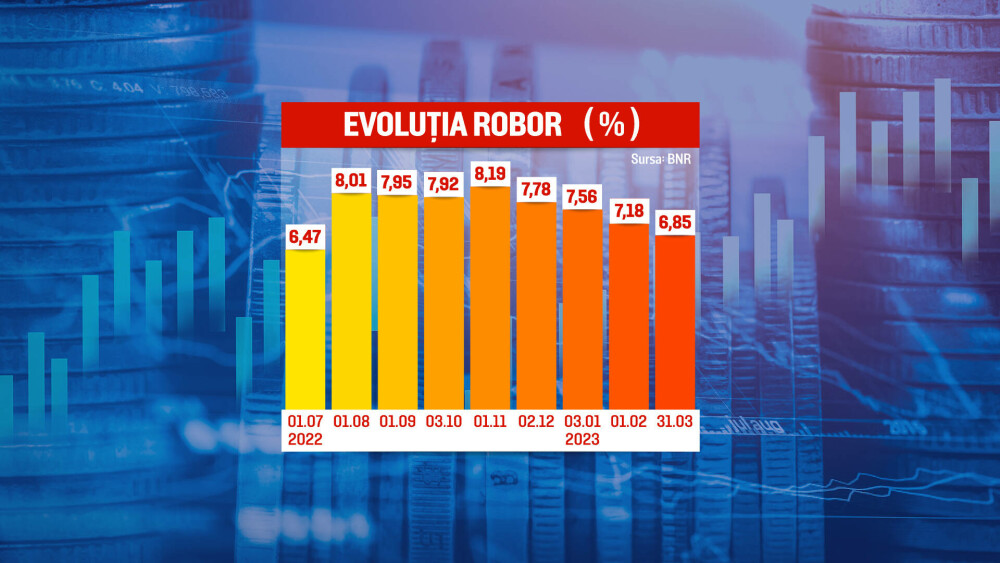

Ștefana Todică: Și am văzut că și ROBOR, pe de altă parte, a tot scăzut în ultimele două luni, a scăzut binișor sub 7% a ajuns la 6,85 %. Și acest lucru ne indică un platou sau chiar o scădere, nu?

Dragoș Nichifor: ”Da, pe ROBOR în primul rând, am avut o creștere mult prea aprigă față de contextul economic, undeva în august-septembrie anul trecut. Din acel punct care totuși a fost mai mult decât trebuia, acest indicator a început să se corecteze și practic să se apropie de valoarea de echilibru care o vedem și în zona IRCC-ului. Practic, ce vedem noi aici sunt dobânzile la care se împrumută băncile între ele.

Asta e o dobândă de trei luni, pe când la IRCC în general are o componență mare de overnight și acolo dobânda de aproximativ 6% este cumva dobânda de termen foarte scurt a împrumuturilor între bănci.”

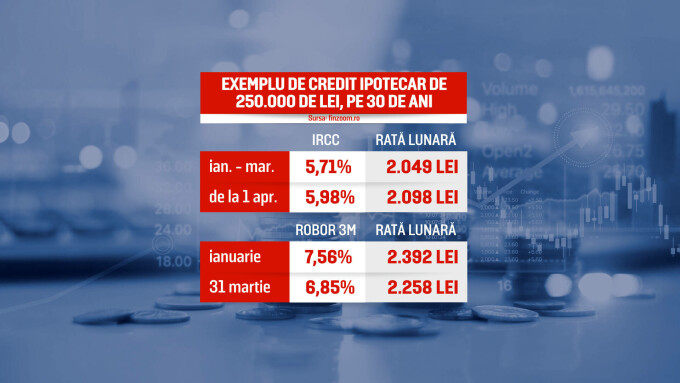

Ștefana Todică: Haideți să vedem și un exemplu, pentru că, cei care au credite în funcție de IRCC, au în continuare rate mai mici. Iată, e o diferență de câteva sute de lei, poate, ceea ce ne arată că românii care au luat de au luat decizia să treacă de la ROBOR la IRCC anul trecut sau poate în urmă cu câteva luni au luat o decizie bună, nu? Că au economisit niște bani. E târziu să o facă acum, dacă n-au trecut deja de la ROBOR la IRCC?

Dragoș Nichifor: ”Anul trecut am recomandat trecerea la IRCC din simplu motiv că decalajul între cele două și ecartul era foarte mare. Deci un an de zile în care stăteai pe ROBOR pierdeai undeva la 3% din soldul tău efectiv anual. Și atunci trecerea la IRCC trebuia făcută cel mai bin anul trecut. Acum, diferența dintre cei doi indicatori săi s-a estompa. Vorbim de o diferență sub 1%, dar în continuare trecerea pe IRCC este benefică, pentru că-ți aduce o rată ușor mai mică decât dacă ai rămâne pe ROBOR. Și din punct de vedere al riscului ca la un moment dat ROBORUL să fie sub IRCC, eu vă zic că e aproape inexistent, pentru că scăderea va fi lentă. Și pe o scădere lentă, ROBOR-ul nu va trece sub IRCC. La scăderi bruște, matematic ar putea fi posibil, dar în 17 ani de activitate eu am văzut creșteri bruște și scăderi lente. Și atunci nu mă pot baza că vom avea o scădere bruscă dintr-o dată, încât să merite să rămâi pe ROBOR.”

Pro TV

Pro TV

Pro TV

Pro TV

ULTIMELE STIRI

CELE MAI CITITE