Cum să dai mai puțini bani pe rate. Trei sfaturi ca să scapi mai ușor de credite

Cei care au credit cu dobândă variabilă ar putea avea rate și mai mari în următoarele luni, după mai multe majorări care deja afectează bugetul familiei.

Noul indice IRCC va depăși 4% în octombrie, în timp ce ROBOR s-a mai stabilizat. Adrian Asoltanie, trainer de educație financiară a fost invitatul Ștefanei Todică la iBani, unde a vorbit despre soluțiile momentului pentru a scădea ratele.

În plus, acum este un moment bun să plătiți în plus, pe lângă rate. Dacă reușiți să economisiți cu ajutorul acestor soluții niște bani și să faceți câteva plăți anticipate, puteți șterge mare parte din dobânzile din ce în ce mai mari. Mai multe informații în video.

IRCC crește din octombrie, dar ar putea fi o soluție pentru rate mai mici

Ștefana Todică: Există o îngrijorare că IRCC abia de acum încolo crește, are această întârziere față de ROBOR de 6 luni, în timp ce Robor chiar a scăzut ușor în ultimele săptămâni. E o soluție trecerea la IRCC, dacă ne gândim că și ratele cu IRCC vor crește în perioada următoare?

Adrian Asoltanie: Toate ratele vor crește în perioada următoare, văd și eu o foarte ușoară scădere a indicelui ROBOR, părerea mea este că, având în vedere contextul general, (…) cred că acești indici în continuare vor mai crește și atunci din punctul meu de vedere, o trecere la IRCC ar fi un pas bun. Este o medie ponderată și ea fluctuează un pic altfel față de ROBOR, este un pic mai stabil în formula lui de calcul și atunci cred eu că nu va avea oscilații chiar atât de bruște cum a avut ROBOR.

Ștefana Todică: O recomandare mai potrivită acum câteva luni era refinanțarea și trecerea la dobândă fixă, practic să ne facem un nou credit, îl achitam pe cel vechi, dar acum dobânzile sunt mari.

Adrian Asoltanie: Sunt mari, da. Nu-ți oferă un beneficiu financiar, ci o stabilitate și o predictibilitate pe 5 ani sau pe 7 ani. Toată lumea trebuie să știe că în general ratele fixe sunt mai scumpe decât cele variabile, dar îți oferă predictibilitate. Și chiar dacă la un moment dat în viitor acești indici vor începe să coboare și să presupunem că ai refinanțat acum chiar cu 7% dobândă fixă, dacă peste 3 ani IRCC-ul ajunge la 1%, vei putea atunci din nou să faci o refinanțare pe noile condiții, adică nu ești blocat pentru tot restul creditului. Te protejezi pentru o perioadă care va continua, de incertidudini, costuri mari, inflație, și dacă în viitor indicii vor scădea poți să faci refinanțare.

O altă soluție au putea fi refinanțarea creditului în euro

Ștefana Todică: Opt bănci din România permit să faci refinanțare în euro, cu o dobândă mai mică. E o soluție?

Adrian Asoltanie: E o soluție pentru cine poate să o aplice. BNR recomadă grad maxim de indatorare pe lei 40%, dar pe euro limita este mult mai jos, doar 20% din veniturile persoanei respective și atunci evident că nu toată lumea se va încadra. (...)

Ștefana Todică: Dacă eu am un salariu de 5.000 de lei, ar trebui ca rata finală să fie 1.000 de lei.

Adrian Asoltanie: Dacă vrei să iei un credit în lei, conform normelor BNR ai putea să te încadrezi maxim la o rată lunară de 2.000 de lei. Pe euro, la aceeași rată de 2.000 de lei, va trebui să ai un salariu de 10.000 de lei, adică aproape dublu. Rata o să scadă în principiu, dacă ești pe ROBOR. Aș recomanda această soluție la cei care au veniturile cumva legate de cursul euro. Avem acum o perioadă temporară, părerea mea, în care leul s-a apreciat față de euro, dar pe măsură ce banca centrală europeană o să înceapă să crească dobânzile, o să vedeți că și cursul euro crește destul de consistent. Așa ești protejat dacă, Doamne ferește, euro se duce la 5 lei și un pic sau poate chiar mai sus.

Ștefana Todică: Și chiar dacă nu treci la euro, e utilă o analiză în piață pentru a vedea dacă nu există o bancă cu o dobândă mai bună.

Adrian Asoltanie: Întotdeauna, pentru o achiziție cu un efort atât de mare, oamenii când își cumpără casă încep să se preocupe de alte lucruri. Mi-am luat-o, asta e rata, ce perdele punem, ce mochetă și așa mai departe. După părerea mea, mai ales în contextul ăsta, fiind o achiziție atât de mare și un cost atât de mare lunar, ar trebui să fii tot timpul în piață să vezi ce se mai întâmplă, au mai scăzut, au mai crescut, cât costă să te muți, trebuie să fie un efort conștient.

Cât de mult câștigi dacă plătești anticipat, pe lângă rată, chiar și 100 de lei. Este recomandat a doua zi după scadență, iar comisionul este zero

Ștefana Todică: Și dacă reușim să găsim o soluție și să scădem rata, am putea să folosim acei bani pentru a plăti anticipat. Ce se întâmplă atunci când plătim anticipat?

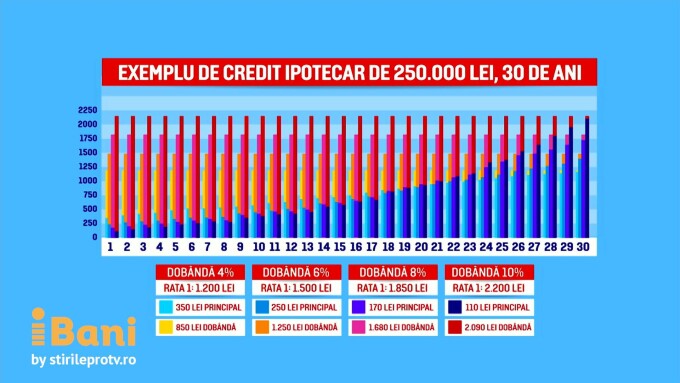

Adrian Asoltanie: Principalul din rată este ce returnez de fapt băncii, partea de parte prin care stingi creditul pe care l-ai luat. Am făcut o simulare aici, bucata albastră este principalul, bucata galbenă este dobânda pe care o plătești băncii pentru creditul oferit. Fiecare persoană ar trebui să știe nu doar cât este rata lunară, ci că principalul, pentru un credit de 250.000 de euro, la prima rată, este în jur de 350 de lei, iar dobânda este 850 de lei. Ăsta este graficul pentru o dobândă de 4%. La 6%, o să avem o rată mai mare, s-a dus la 1.500, dar mai interesant și lucrul pe care nu îl știe aproape nimeni este că principalul a scăzut la 250 de lei, iar dondânda reprezintă în momentul ăsta 1.250, adică de cinci ori mai mult dobândă decât principal. Când achitați suplimentar, în afară de rata de 1.500, dacă eu fac rost de ceva bani și pot să mai achit suplimentar încă 250, dispare dobânda asta de 1.250. Până și în anul 15 principalul este mai mic decât dobânda. Dacă ne uităm și la 8%, o să vedem că rata lunară s-a dus și mai sus, este aproape 1.850 de lei, dar mai important este că principalul scade și mai mult, avem 170 de lei de principal, aproape 1.700 de lei de dobândă. Dacă luam în calcul și exemplul cu 10%, rata lunară s-a dus la 2.200 de lei, iar principalul este 110 de lei. 2100 de lei este dobândă. Fiecare 100 de lei rambursați anticipat în momentul ăsta vei putea să distrugi dobândă de 2.100 de lei. Randamentul este enorm, este foarte consistent.

Ștefana Todică: Foarte important este să cerem cu reducerea perioadei. De ce nu cu reducerea ratei? Pentru că acum oamenii poate vor să aibă o rată mai mică lunar.

Adrian Asoltanie: Asta e o greșeală pe care o fac multe persoane, mai ales în momentul în care îți cresc ratele, începi să fii sufocat de plățile astea lunare, și atunci dacă ai ceva bani, ai primit un comision, un bonus, tentația și greșeala este să te duci să faci o plată, să îți mai scadă rata, pentru că nu poți să mai reziști. Dacă eu mă duc la bancă să fac o plată anticipată cu reducerea ratei, banca o să îmi ia banii, o să împartă la 300 și ceva de rate cât am eu aici și o să observ că rata mea a scăzut cu cinci lei. Nu am obținut niciun beneficiu. Ca să îmi scadă rata cu 100 de lei, ar trebui să fac o plată de cel puțin 17.000 de lei. Atât de mare ar trebui să fie efortul ca să îmi reducă rata cu 100 de lei. Și atunci când cerem cu reducerea perioadei, plata merge doar către principal, creditul se scurtează, și de fiecare când plătesc bucata albastră, dispare bucata de sus.

(5).webp)